新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-03-18 10:40:47

报告要点

受海外疫情影响,上周菲律宾方面已经传出防疫升级的消息,周日菲律宾北苏里高政府就外国船舶禁止进入北苏里高省正式签署文件,执行时间为3月18日至3月31日。

周五伦镍大涨除了金融市场风险情绪回归助推,不排除也有此消息提前发酵的影响,不过在周日消息落地后,本周一伦镍转而跌落。

我们认为,仅就当前菲律宾北苏里高入港禁令对镍矿的发货量影响评估来看,整体的冲击非常有限。

不过,退一步讲,假如后期镍矿供应确实出现问题,镍价大涨,但是在不锈钢涨幅大概率落后于镍价的情况下,钢厂当前的负利润格局将进一步加重,这依然会对镍价形成致命的上方压力。

此外,值得注意的一点是,近期金融市场动荡剧烈,容易走出极端行情,除品种供需基本面外,风险情绪起落也是商品价格的重要指引。

受海外疫情影响,上周菲律宾方面已经传出防疫升级的消息,周日菲律宾北苏里高政府就外国船舶禁止进入北苏里高省正式签署文件,执行时间为3月18日至3月31日。

周五伦镍大涨除了金融市场风险情绪回归助推,不排除也有此消息提前发酵的影响,不过在周日消息落地后,本周一伦镍转而跌落。

我们认为,仅就当前菲律宾北苏里高入港禁令对镍矿的发货量影响评估来看,整体的冲击非常有限。但是如果海外疫情发展超预期,不排除后期镍矿供应受到更大限制的可能,这还需要观望。

菲律宾入港禁令:

1、目前影响区域限于雨季中的北苏里高地区

根据上海钢联信息显示,从目前菲律宾几个主要矿区的进港限制程度来看,由松到严分别是Tawi-Tawi、Palawan、Zambales、Tubay、Surigao del Norte。

其中,Tawi-Tawi截至上周末都没有限制进港的规定,但晚上不进行检疫操作;Palawan 对14天内挂靠过中国(含香港及澳门)、韩国的船舶有检疫等待期的规定;Zambales和Tubay对14天内挂靠过中国(含香港及澳门)、韩国、日本及新加坡的船舶也有检疫等待期的规定;最严的是Surigao del Norte(即北苏里高),将自3月18日至3月31日暂停外国船只进港,计划进入Surigao Del Sur(南苏里高)和Dinagat岛的船只可继续在北苏里高做检疫,暂未受到进港限制。

从目前各矿区所处的旱雨季来看,Surigao矿区正处在雨季的尾声(每年11月-次年3月),目前出货依然较少;Palawan和Zambales矿区正处在旱季,Tawi-Tawi和Davao矿区没有明显的旱雨季,终年可出货。

由此可以看到,当前受入港禁令影响的北苏里高矿区是仍处在雨季中,出货量处在全年较低水平的一个矿区。所以按照当前禁令执行期3月18日-3月31日的时间段来看,3月实际影响到的镍矿出货量应该不大。

仅就当前菲律宾北苏里高入港禁令对镍矿的发货量影响评估来看,整体的冲击非常有限,大约只占到菲律宾全年总发货量的1%左右。

根据上海钢联数据统计,2019年菲律宾苏里高矿区镍矿出货量总计507船,占全部矿区总出货量的64.5%。这其中,北苏里高矿区年出货量总计268船,约占苏里高地区年出货量的52.9%(基本是北苏里高矿区和南苏里高矿区各占一半)。

折合金属量来看,2019年菲律宾苏里高矿山低镍矿(以0.9%品位统计)年出货量约8.91万吨,中镍矿(以1.5%品位统计)年出货量约12.33万吨,合计接近21.24万吨。这其中,北苏里高低镍矿(以0.9%品位统计)年出货量约2.64万吨,中镍矿(以1.5%品位统计)年出货量约9.97万吨,合计接近12.61万吨,约占苏里高地区年出货金属量的59.4%。

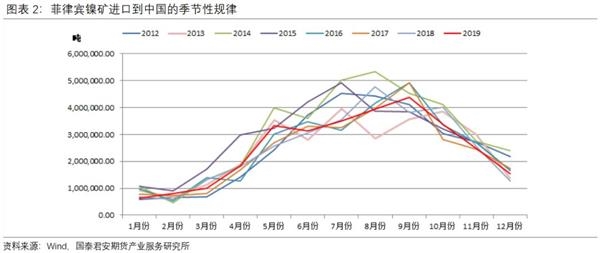

我们以菲律宾出口到中国的镍矿数量及其季节性规律,来推测菲律宾北苏里高矿区在3月份的平均出货量。按照2016-2019年过去4年菲律宾镍矿出口到中国的数量来看,基本稳定在每年3000万吨(干湿吨混合),月均出口到中国的数量为250万吨(干湿吨混合),其中每年3月出口到中国的数量平均仅为114万吨(干湿吨混合),大约是全年月均数量的45.6%。

从季节性上看,菲律宾镍矿出口到中国的月度变化,基本与苏里高地区的雨季时间点吻合,这说明在出口到中国的菲律宾镍矿上,苏里高矿区出货量是主要的扰动因素。

按照2019年北苏里高矿区12.61万金属吨来估算,月均出货量大约在1.05万金属吨,由此推断3月出货量大约在0.48万金属吨(1.05*45.6%),按照半个月测算(3月18日-3月31日)出货量大约仅在0.24万金属吨,出口到中国的数量理论上应该小于或者至多等于0.24万金属吨。

再按照全年3000万吨(干湿吨混合)左右出口到中国的菲律宾镍矿量来看,折合金属吨大约接近33.8-37.5万金属吨,由此可见3月下半月北苏里高矿区镍矿的出货量占全年出口到中国总量的比重不足0.6%-0.7%,1%都不到。

因此,仅就当前评估来看,菲律宾此次入港禁令对中国镍矿供应的影响非常小。从镍矿港存及港存消费比月度推算来看,目前看3月份及2季度国内镍矿都难以出现实质性缺口。

仅就当前评估来看,菲律宾此次入港禁令对中国镍矿供应的影响非常小。

从镍矿港存及港存消费比月度推算来看,目前看3月份及2季度国内镍矿都难以出现实质性缺口。

但是假如3月之后菲律宾疫情发展超预期,导致外国船只入港禁令延期,或者是扩散到其他矿区,那么毫无疑问菲律宾整体的镍矿出货量就会有明显的影响,但这将完全取决于当地疫情发展的程度,而这一点对于研究和交易而言具有极大的不确定性和不可控性。

而我们认为,资金很少愿意去做缺乏确定性和可控性的驱动。因此,就菲律宾此次入港禁令对镍价的影响来看,客观地讲应该走一步看一步,当下既不应高估市场做多缺矿预期的可能性,也需持续关注海外疫情的进展和可能对供给端的超预期影响。

而从镍价另一层驱动去看,消费端仍然是当前制约镍价高度的核心。退一步讲,假如后期镍矿供应确实出现问题,镍价大涨,但是在不锈钢涨幅大概率落后于镍价的情况下,钢厂当前的负利润格局将进一步加重,这会对镍价形成致命的上方压力。

此外,值得注意的一点是,近期金融市场动荡剧烈,容易走出极端行情,除品种供需基本面外,风险情绪起落也是商品价格的重要指引。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息