新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-03-16 11:01:44

上周各位投资者想必过的无比艰辛。国内疫情形势近期已经趋于好转,各地交通开始恢复正常,过年期间暴增的化工品库存在上周开始出现下降势头,能化多头们开始蠢蠢欲动。

然而3月6日的重磅“黑天鹅事件”击起全球能源领域的巨浪,据外媒消息:沙特为主的OPEC国家和俄罗斯未能就新的减产协议达成一致。

沙特随即宣布,大幅降低售往欧洲、远东和美国等国外的市场的原油价格,同时对外宣称4月沙特的原油产量可能会从本月的约970万桶/日增至1000万桶/日,甚至达到1200万桶/日的纪录水平。俄罗斯本次的表现也相当强硬,经过多年的休整,俄罗斯外汇储备已经有明显恢复,同时用于平衡石油收入的“国家福利基金(National Wellbeing Fund)”增加至1500亿美元,抗风险能力显著增加。俄罗斯财政部对外称:“如果油价在未来六至十年内跌至每桶25至30美元,该基金也足以弥补收入损失。”离开谈判桌后,双方开始剑拔弩张。

3月9日开盘后布伦特原油最大跌幅超过30%,最低跌至31.02美元/桶;WTI轻质原油当日收盘下跌26.74%,进入到20-30美元/桶的时代。WTI轻质原油盘中最大跌幅33.65%,刷新了1991年海湾战争以来单日最大跌幅。年初WTI轻质原油还在60美元/桶以上,三个月直接腰斩。

数据来源:wind

很明显,我们又双叒叕一次见证了历史。许多投资者感慨“今年投资钱没赚到,历史倒是天天见证”。简单回顾下今年以来发生的大事:新型冠状病毒爆发、澳大利亚山火、美国流感、非洲蝗灾、美国“斩首”伊朗高官。。。。。。发生了这么多事不可怕,可怕的是一年还没过去1/4就发生这么多事。把钱还我,我不玩了,我不想见证历史了。

回到正题,本轮原油下跌的源头是OPEC国家在原油减产上和俄罗斯没能达成一致,那么双方的矛盾点在哪里?OPEC又有多大的影响力呢?这一切都要从一只蝙蝠说起。。。。。。不,是OPEC的历史说起。

什么是OPEC(欧佩克)?

OPEC-Organization of the Petroleum Exporting Countries,中文音译为欧佩克,1960年9月14日在巴格达组建成立,组建成员国包括伊朗、伊拉克、科威特、沙特与委内瑞拉5个世界石油出口大国。随后又陆续增加7个成员国,分别为卡塔尔、阿联酋、阿尔及利亚、尼日利亚、厄瓜多尔、安哥拉,总部位于奥地利首都维也纳。

OPEC成员国虽然仅有12位,甚至大部分都是一些地缘小国,但其在全球能源市场的低位举足轻重。资料显示,OPEC成员国原油探明储量近12,061.7亿桶,占全球原油探明储量的81%;天然气探明储量近950,340亿标准立方米,占全天然气探明储量的47.4%。欧佩克成立以来在历次的石油大幅波动中扮演重要角色,对全球能源体系有巨大的影响力。巅峰时期的OPEC甚至敢警告对美国石油禁运,但随着美国国内页岩油革命的爆发,影响力出现衰退。

欧佩克成员国里具发言权的是中东土豪沙特,其原油产量占全球产量约13%,在每一轮的原油增产或减产计划中,沙特都起着独一无二的领导作用,控制着原油的走向。沙特国家财政收入结构单一,主要依靠石油出口。沙特外储在2015年油价大跌后出现了巨大的缩水,截止到目前已经较峰值缩水近35%。这也是为什么沙特每次不遗余力的执行减产,推动原油价格上涨的原因。

俄罗斯也是世界上重要的产油国,但其早期产油量不大,没有加入OPEC。后来由于国内勘探出大量油田,原油产量站到世界第三位,对能源市场影响力日渐增大。沙特和俄罗斯由竞争走向合作,逐渐形成现在的OPEC+体系。OPEC+内部并不如早期的OPEC稳定,俗话说一山不容二虎,俄罗斯在OPEC+的地位仅次于沙特,但每次执行减产计划总是拖泥带水,而增产时却干涉其他成员国的利益。长期下来联盟内部早有裂痕。就此次事件来看,沙特和俄罗斯原本已有一定共识,沙特提出的100万桶/日的减产计划俄罗斯应该是接受的。令人意外的是,OPEC在3.5号的会议上抛出一份更大规模的减产协议,并希望俄罗斯承担更多减产份额。最终双方谈判破裂,出现前文的那一幕。

眼下OPEC+很显然出现了巨大分歧,沙特和俄罗斯的最终谁能抗住石油低迷带来的财政收入锐减还不能确定。不过,谁最先扛不住倒是很清楚——太平洋彼岸的美国。

尴尬中的页岩油

美国的原油和沙特、俄罗斯都有区别,美国原油开采难度大,早期在国际原油市场上更多的是扮演者需求方的角色,对能源价格变动只能被动挨打。1973年10月第四次中东战争爆发,中东产油国采取了减产、禁运、抬价等举措,油价在不到3个月内从每桶约3美元猛升至约11美元,从而引发第一次石油危机,美国国内经济出现严重衰退。

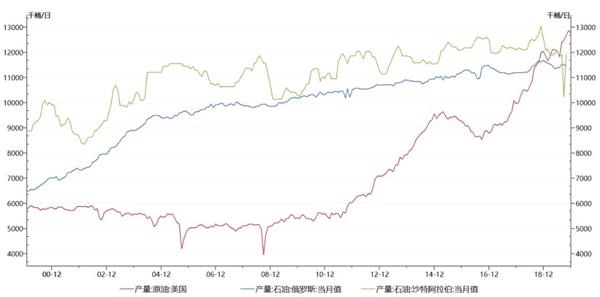

20世纪后美国石油开采技术大幅进步,尤其是页岩油开采技术的突飞猛进,水力压裂和水平钻井相结合,美国页岩油产量剧增。页岩油是蕴藏在大套富有机质页岩层系中的石油资源,但开采难度和成本较传统原油高,美国由于技术先进,是世界上首个实现页岩油商业开发的国家,目前全球90%以上的页岩油产量来自美国。2007年美国产油大概在500万桶/日,到2019年已经突破了1200万桶/日。富余的原油让美国从原油进口国摇身一变成为石油出口国。2015年12月18日,美国国会两院投票通过法案,解除实施长达40年的原油出口禁令。美国页岩油革命的爆发使得OPEC不得不采取放弃价格策略而去保持市场份额,主动应对技术冲击挑战。

数据来源:wind

页岩油技术有一个显著的缺点,那就是成本高昂,开采难度大。从各国原油开采成本来看,美国页岩油开采需要油价长期保持高位才具备性价比,否则企业会陷入亏损状态。不过受益于当时80美元以上的高油价,页岩油企业在美国是资本热捧的对象。

数据来源:冠通研发

面对页岩油的挑战,传统产油国开始坐不住了,2013年美国页岩油企业集体融资扩张产能的时候OPEC拒绝减产,并试图同样增产将页岩油挤出市场。原油从最高的100美元/桶跌至最低30美元/桶,已经低于页岩油企业的开采成本。恰逢债务到期,美国页岩油企业遭遇第一次危机。从前面的原油产量数据也能看到,美国原油产量在2014-2015年出现明显下降。

低迷的油价严重打击了页岩油企业,可是同时也对OPEC产油国的经济、财政的运行带来损害,沙特外汇储备持续下降。2014-2016年布伦特原油跌幅超过70%。最终,扛不住的OPEC与俄罗斯等产油国又组成减产联盟自2017年开始减产180万桶/日,对页岩油的打击宣告结束。

数据来源:wind

沙俄舞剑,意在美国?

进入减产阶段的OPEC+推动国际油价再次走高,2017年减产后,原油从50美元/桶上涨到80美元/桶以上,传统产油国得到临时的喘息。缓过来的OPEC+成员很快发现问题,OPEC国家执行严格的减产,而俄罗斯减产政策执行的缺斤少两,原油产量没有出现减少。另一方面,美国页岩油不归OPEC+管辖,与减产政策无关。在2017年各国减产后,不仅享受了油价上涨的红利还吃掉了一部分OPEC+成员的市场份额。是否要继续减产,OPEC+内部有很多顾虑。

如今谈判已经破裂,油价再次回到30美元/桶附近,沙特和俄罗斯的这次斗气或许会有意想不到的效果。原油长期稳定在30美元附近已经低过页岩油的开采成本线,会使美国国内页岩油企业开工率下降。2020年北美油气公司有超过400亿美元债务到期,未来4年有超过2000亿美元的债务到期。2019年前3季度美国页岩油企破产 31 起,已超过 2018 年全年,且页岩资产并购交易大幅增加。若油价长期处于低位,有导致页岩油企业破产的风险。

上周原油下跌让美国能源开采企业遭遇重创,标普500全年跌幅前10家公司里有8家是能源企业,年初至今跌幅全部在65%以上。美股下跌一部分“贡献”就是来自这些能源企业。美国页岩油企业能否挺住还要看未来OPEC和俄罗斯的进一步谈判,危机过后页岩油行业或许会有一轮洗牌。毕竟老大老二打架,往往首先消失的是老三。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息