新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-02-25 17:15:42

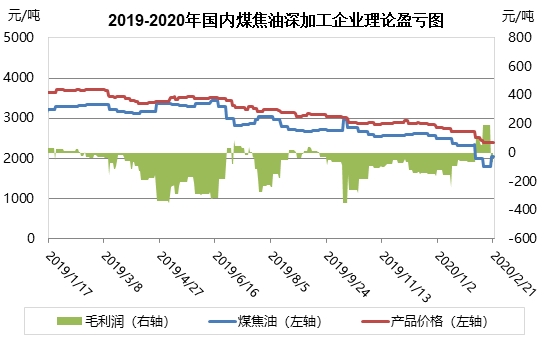

从2019-2020年煤焦油深加工企业理论盈亏可见,上周煤焦油深加工行业利润为35元/吨,较前周下滑103元/吨。上周原料煤焦油价格上涨,目前随着企业开始陆续复工,运输开始恢复,市场商投氛围增加,下游企业存一定补库心态。目前煤沥青短线出货情况良好,但跨省长途物流受限;蒽油供应低位,加之运输恢复,短期蒽油市场多意向挺价。国内工业萘市场行情各异,随着各地运输相继恢复,贸易商入市积极性增加,局部低位价格开始走高,但下游苯酐企业开工尚未回暖,对萘仍有打压情绪,萘价格仍有走软。受原油上涨带动,洗油、酚油、轻油等小油类产品有所反弹,但受物流运输限制,涨势受限。

据中宇资讯统计,上周(2.17-2.21),国内煤焦油深加工开工率为42%,较前周有所提升。目前国内煤焦油深加工开工产能为947万吨,其中华北地区420万吨(占比44%),华东地区260万吨(占比28%),西北地区45万吨(占比5%),华中地区98万吨(占比10%),西南地区34万吨(占比4%),东北地区70万吨(占比7%),华南地区20万吨(占比2%)。

|

煤焦油深加工企业装置动态(万吨) |

|||

| 区域 | 单位名称 | 产能 | 备注 |

| 西南 | 云南云维飞虎化工 | 20 | 1月20日起全线停车,春节后视物流及下游接单情况开车。 |

| 西北 | 酒钢集团焦化厂 | 10 | 10万吨深加工装置淘汰,计划新增20万吨新设备,预计2023年投产 |

| 西北 | 新疆鸿旭浩瑞工业 | 15 | 2020年4月份开工 |

| 西北 | 宁夏鑫华威能源 | 30 | 1月18日停工放假,开工时间待定。 |

| 华中 | 武汉聚焦精化工 | 50 | 停工,开工日期待定。 |

| 华东 | 山东汇龙煤化工 | 20 | 装置停工检修,暂无开工计划 |

| 华东 | 莱钢 | 10 | 2019年6月11日停工检修,长期停产 |

| 华北 | 河北鑫楠 | 30 | 煤焦油深加工装置停工,开工日期待定。 |

| 华北 | 磁县鑫宝煤化工 | 60 | 2019年1月10号停工,开工日期待定 |

| 华北 | 山西宏特煤化工 | 45 | 停工,尚未开工 |

| 华北 | 山西离石大土河 | 15 | 装置停工,开工日期待定。 |

| 华北 | 山西潞宝 | 30 | 现停车检修,开期未定。 |

| 华北 | 山西东正 | 15 | 春节期间停工,开工日期待定。 |

| 华北 | 山西焦化 | 30 | 装置停工,开工日期待定 |

| 合计 | 380 | ||

原料方面,上周煤焦油市场价格反弹,市场交投情况开始回暖,心态恢复。目前焦企开工有所上升,随着煤矿陆续复产,运输状况好转,焦企原料到货,部分焦企开工提升,但短缺现象依旧存在,恢复原有生产负荷仍需时间,煤焦油供应暂时偏少。下游方面,煤焦油深加工开工率为42%,较前周有所提升,随着各地运输相继恢复,贸易商入市积极性增加,但行情仍受抑制。据中宇资讯统计,上周华东地区商投多在2300元/吨,华北地区在2000-2200元/吨左右,较前周上涨100-200元/吨,且拍卖市场基本恢复,目前随着企业开始陆续复工,运输开始恢复,市场商投氛围增加,但长距离运输依旧受限,在整体产业链开工未完全恢复时,预计市场依旧受限,还需观望后期复工情况。

煤沥青:下游需求减有起色,局部地区行情好转

上周煤沥青行情低位运行, 局部价格下跌,行情走势依旧不顺畅。不过因疫情得以控制,部分工厂复工,下游需求减有起色,局部地区行情好转,低位有成交。受疫情影响,东北地区煤沥青行情低位商谈,下游购销平淡,出货不畅。辽宁本溪钢铁煤焦油20万吨深加工装置现开工7成,2月中温沥青报价执行2450元/吨,实单商谈,出货一般。近期华中地区煤沥青市场多为就近销售,走货尚可。武钢深处重疫情区,深加工装置停工。河南地区多生产正常,但高位出货有压力,低价协商。华东煤沥青市场交投平淡,但因深加工以及下游开工有限,而且外省资源难进入,价格跌幅不大,改质煤沥青主流价格在2400-2600元/吨成交;中温煤沥青主流成交区间在2200-2400元/吨。预计后市煤沥青整体行情会受到抑制,短期内行情难有大的进展。

蒽油:各地运输相继恢复利好蒽油市场

上周,国内蒽油市场交投好转,随着政府部门放松对交通管制,各地运输相继恢复,从而利好蒽油市场,省外货源流通恢复。另外,上周煤焦油拍卖出现反弹,反弹幅度在100-200元/吨左右,成本面支撑加强。周初安阳钢铁拍卖以2353元/吨成交,相比前周涨2元/吨,市场亦出现止跌迹象,后随着焦油价格走高而向上运行。目前主营地蒽油参考价集中在2400-2900元/吨,局部低位价格在2200-2300元/吨之间。原料面煤焦油现向高位聚拢,但下游深加工产品价格未见明显增长,且局部企业亏损严重,对焦油仍有议价情绪,但后随着深加工开工提升,对焦油需求或有跟进。下游炭黑行情平淡,现阶段出货困难,对原料多选择价格低位的煤焦油作为原料,对蒽油刚需不足。另外,加氢方面开工不足,对蒽油采购欠佳。多方因素交织,短期蒽油基于成本而向上,但刚需平淡下,多试探运行。

工业萘:复工情况有望进一步加大

上周,国内工业萘市场出现两级分化的局势,偏远地区因前期货运流通不畅,价格超跌,上周随着交通管控放松价格随之走高,而山东、河北以及河南等地因下游刚需乏力,价格继续走软。目前主营地商谈在3500-3700元/吨左右。偏远地区价格在3300-3500元/吨之间。目前来看需求面是制约萘上行的主要因素,下游萘法苯酐企业整体开工仍处低位,因产品库存较高,出货僵持,多数企业选择降负荷,装置维持半负荷或低负荷运行,对萘价格持继续打压情绪。但相比前周而言,局部亦存在开车情况,对萘需求略有跟进。另外,上周随着各地物流相继恢复,货源流通开始趋于正常,工业萘市场亦是如此。原料面煤焦油价格开始反弹,成本支撑加强。再者,随着物流恢复,贸易商入市积极性增加,利于萘价格推涨。供应面来看,深加工整体开工仍旧不高,但局部存在复产装置,预计2月底左右,复工情况有望进一步加大,萘供应面将扩大。综合分析,目前工业萘市场空好交织,短期下游厂家多清库存为主,对萘存议价情绪,预计短期工业萘市场盘整震荡。但随着物流恢复、成本增加,萘市离反弹那天愈发接近。

洗油:总体行情欠佳局部成交良好

上周洗油行情成交混乱,总体行情欠佳,局部成交良好。受疫情影响,交通运输不通畅,区域间行情不一,目前山西、西北地区出货一般,价格低位;东北、山东市场尚可。上周本钢集团国际经济贸易有限公司,洗油拍卖数量60吨(分2包) ,起拍价2950元/吨,成交价3160元/吨(含税)。油市方面,因中国新冠肺炎疫情可能正在接近拐点,由此引发的经济下行、需求下降忧虑情绪有所缓解,而且主要产油国尤其是OPEC潜在的扩大减产行动带来支撑,再加上美国欲彻底封杀委内瑞拉油路的消息加重油市供应风险,国际油价录得“七连涨”,近日市场市场忧虑氛围有所缓和,尤其是在山东地炼汽柴油价格推涨的动作下,其余各地市场销售政策下行势头稍缓、陆续出现止跌回调的迹象。预计后市洗油短途行情逐渐好转,长途运输或受限。

炭黑:炭黑需求不足,价格低位运行

上周炭黑行情走势疲软,国内受疫情交通管制的影响,走货不畅,即使企业复工也因销售不力库存增加,出口也受到重创,炭黑需求不足,价格低位运行。原料方面,山西地区煤焦油市场稳定续市,目前市场商投在1850-2000元/吨左右,上周企业逐步复工,运输开始回复,市场心态有所好转,价格上探。下游方面,由于汽车轮胎需求遭遇疫情严重打击,目前从泰国港口、国内港口、进口仓库直到轮胎工厂等,天然橡胶全产业链上中下游库存高位累积,橡胶原材料炭黑及其制成品库存压力非常巨大。轮胎代理商和经销商节前储备的成品库存较高,全钢胎和半钢胎库存均约1.5个月,终端消费疲软导致去库进度缓慢。预计后市炭黑行情难以好转。

最新价格方面,华北地区干法炭黑N220主流价格在5300-6000元/吨;N330主流成交价格在4900-5500元/吨。湿法炭黑N220主流价格在5000-5800元/吨;N330主流成交价格在4600-5300元/吨。操作冷清,价格低位。华东地区干法炭黑N220主流价格在5600-6400元/吨;N330主流成交价格在5300-5600元/吨。湿法炭黑N220主流价格在5400-6100元/吨;N330主流成交价格在4800-5300元/吨,下游停工,低位下行。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息