新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2019-12-31 14:41:14

全球发售股份数目:约3.334亿股,另有15%超额配股权;香港发售股份数目:3334万股(占10%);国际发售股份数目:3.0006亿股(占90%);招股价:5.5~6.6港元/股;计划集资:约21亿港元;每股手数: 1000;入场费: 6666.51港元;招股时间:12月30-1月8日;上市时间:预计2020年1月15日;独家保荐人:招银国际。

公司简介:

九毛九国际是中国领先的中餐厅品牌管理及运营者,专注于提供美食服务,并通过主要位于购物商城的餐厅的现代装饰营造休闲而高雅的氛围。目前运营逾287间餐厅和管理41间加盟店,覆盖中国39个城市,遍及十五个省份和四个直辖市。公司目前运营管理五个自营品牌:九毛九、太二、2颗鸡蛋煎饼、怂和那未大叔是大厨。按照2018年收入计算,九毛九和太二分别在中国西北菜餐厅和酸菜鱼餐厅中排名第二和第一。

行业概况:

餐饮市场规模大。我国餐饮服务市场收入从2014年2.9万亿人民币增长至2018年的4.27万亿人民币,年复合增长率为10.2%,预计未来5年内将以9.0%的年复合增长率增长,并于2024年达7.16万亿民币。

中餐市场占主导地位。中餐市场收入由2014年2.38万亿人民币增至2018年的3.42万亿人民币,年复合增长率为9.4%,并于2018年占中国餐饮服务市场约80%。2018年至2024年预计年复合增长率为8.3%,2024年达到55018亿人民币。

中国全服务西北菜市场的收入由2014年1139亿人民币增长至2018年的1682亿人民币,年复合增长率10.2%,预期2024年将达2854亿人民币,年复合增长率为9.2%。

酸菜鱼市场,由2014年40亿人民币大幅增长至2018年123亿人民币,年复合增长率为32.3%,预计中国酸菜鱼将持续受到消费者青睐,从2018年至2024年,预计酸菜鱼市场规模将达到人民币705亿人民币,年复合增长率33.7%。

核心业务:

根据招股说明书,公司主要管理及运营五个品牌:九毛九,主打菜品为中国西北菜系,并融合其他地区饮食风格,餐厅面积250~400平方米,人均消费50~70元;太二, 主打酸菜鱼,主要针对年轻顾客,人均消费70~90元,餐厅面积200~300平方米;2颗鸡蛋煎饼主要业务是煎饼,人均消费20~30元;怂主要业务是四川冷锅串串,餐厅面积120~200平方米,人均消费50~70元;那未大叔主要业务是精品粤菜,餐厅面积300~500平方米,人均消费120~150元。

表 1 九毛九旗下品牌及门店数

资料来源:招股说明书

核心竞争力

1.领先的中餐厅品牌管理及运营者——按收入计,目前公司旗下品牌九毛九在西北菜市场排名第二,太二在酸菜鱼市场排名第一;

2.可快速推动发展的高度标准化及可扩展的商业模式;

3.公司品牌所处赛道优质,行业规模大,成长快,有足够大的复制空间;

4.经验丰富卓越的管理团队;

5.创始人股权集中,同时员工持股比例高——创始人管毅宏持股61.4%,绝对控股,便于实施公司整体发展战略和规划;员工持股比例高,MT BVI持有公司9.1185%股权,MX BVI持有公司9.137%股权,对员工具有足够激励机制(MT BVI的27名个人股东中,23名是公司雇员,4名是前雇员;MX BVI持有公司9.137%股权,MX BVI的33名个人股东中,23名为雇员,9名为前雇员)。

财务数据:

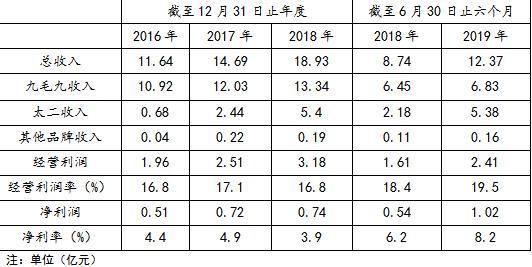

2016年至2018年,公司实现营业收入分别为11.64亿元、14.69亿元、18.93亿元,年复合增长率为27.5%;实现净利润5128.6万、7164.7万、7384.8万元。2019年上半年营收12.37亿元,去年同期8.74亿元,同比增长41.53%,净利润1.02亿元,去年同期5438.8万元,同比增长87.61%。随着公司餐厅数量不断扩张,公司营业收入及净利润有望持续增长。

九毛九部分经营数据

数据来源:招股书

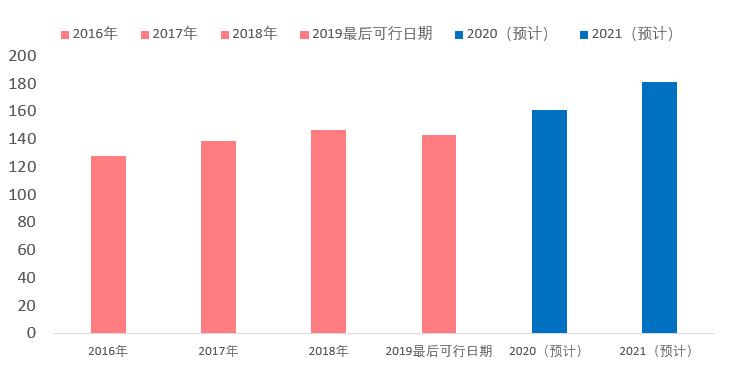

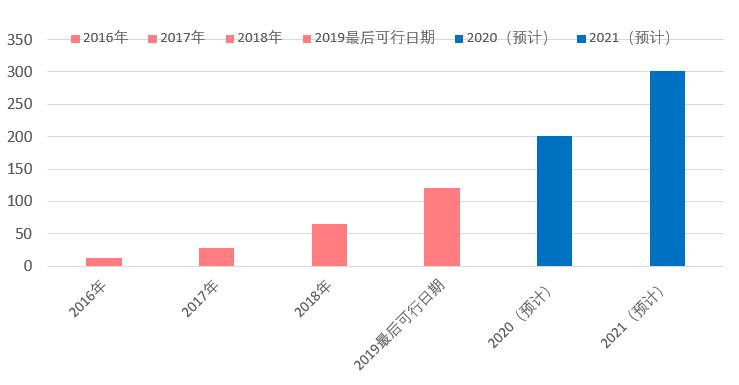

运营数据:

公司九毛九品牌从2016年128间增长至2019年最后可行日期的143间;太二品牌从2016年13间增长至2019年最后可行日期的98间;21间2颗鸡蛋煎饼;1间怂餐厅;1间那未大叔;加盟模式下,有41间2颗鸡蛋煎饼。

预计2019年至2021年新开设约370间自营餐厅,其中,约240间太二餐厅、约54间九毛九餐厅及76间其他品牌餐厅。同时,新开设约460间2颗鸡蛋煎饼加盟餐厅。

数据来源:招股书

数据来源:招股书

数据来源:招股书

风险因素:

公司业务很大程度取决于品牌的市场认可度,若公司无法继续提升品牌认知度,则业务、财务状况和经营业绩可能受到不利影响;

消费者口味的变化,若公司无法及时推出新产品,则可能对公司业绩造成不良影响;

历史业绩并非未来经营业绩的指标,公司可能无法实现维持过往收入水平及盈利能力;

公司大部分收入来自广东,若广东市场内餐饮服务行业出现负面事项,对公司可能会造成较大不利影响;

租金和原材料支出上涨——公司所有餐厅物业全为租赁,故餐厅场地租赁费用若出现上涨对公司会有不利影响;原材料、食品配料及相关供应品价格若出现上涨,则公司作为下游,利润可能会被压缩。

艾德证券期货研究部

标签: 九毛九

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息